TQQQ 투자 시 MDD를 줄이는 방법

최근 미국주식 3배 레버리지를 이용한 포스팅들이 늘어나고 있는데요. 2021년부터 2022년의 투자기간 동안 미국 3배 레버리지 종목들은 큰 낙폭을 겪었습니다. 오늘은 TQQQ 투자 시 큰 폭의 MDD를 감당하기 위해서 알아야 할 내용에 대해서 공유하겠습니다.

최대 낙폭 (MDD: Maximum Drawdown)

투자를 하다 보면 이익도 볼 수 있고, 손실도 볼 수 있다. 우리는 보통 이익을 볼 때 기분이 좋지만, 계좌에 손실이 나기 시작하면 내 손실이 얼만큼인지 노심초사하면서 하루에도 열 번씩 증권사 어플을 확인하곤 한다. 이때, 사람에 따라 다를 수 있지만 최대한으로 손실을 견딜 수 있는 범위가 정해지기도 하는데 일반인이라면 끝없이 추락하는 계좌를 보고 추가로 자금을 투입한다는 등 손실을 만회하기 위한 결정을 쉽게 내리기 어렵다.

최대 낙폭(MDD)이란 자신의 포트폴리오나 계좌의 총 자산이 최고점을 기록했을 때와 저저점을 기록했을 때의 차이(gap)를 나타낸다. 즉 내가 가장 많이 벌었을 때를 기준으로 가장 많이 잃었을 때의 낙폭만을 의미한다. 그동안의 크고 작은 이익과 손실을 무시하고 가장 큰 값만 취한다.

포트폴리오에 보험을 들어라.

최대낙폭을 줄이기 위한 여러가지 전략이 있는데, 그중 가장 일반적이면서도 손쉬운 전략을 몇 가지 소개하려고 한다. 하지만 이제부터 알아볼 보험에는 비용이 따른다. 그 비용은 바로 손실을 줄여줄 수는 있지만, 이익도 역시 줄어들 수 있다는 데 있다. 누구나 손실은 최소화하고 이익은 극대화하려고 하지만 룰베이스로 어떤 자산에 투자를 결정할 때 이 두 가지를 모두 만족하는 것은 어렵다. 누군가 buy&hold를 끝까지 유지하는데 있어서 이러한 포트폴리오 전략이 과연 유용한가?라는 질문을 할 수 있다. 그러므로 아래의 전략의 효용은 buy&hold와 비교해 보도록 하겠다.

현금과 섞어서 동일 비율로 재배분

일종의 리밸런싱 전략이다. 특정 기간을 정해서 자신이 투자한 자산과 현금의 비중을 5:5 또는 6:4 와 같은 비율로 섞어주는 방법이다. 현금의 비중이 클수록 전체 자산의 MDD가 낮아진다. 아무리 많이 자산가치가 떨어져도 현금의 비중이 전체 자산에서 많다면 최대로 손실을 기록하는 비율이 작아지는 것은 당연하다.

얼마나 자주 이 비율로 재배분해야 할까? 만약, 자금의 크기가 크고 이 형태의 전략을 사용해서 자산을 배분하기로 했다면 다음의 주기를 고려할 수 있다.

- 주기적 배분: 세금 신고 및 연말 정산 전에 한 번 혹은 분기 또는 6개월에 한 번

- 비주기적 배분: 목표 자산의 분배비율이 10% 이상으로 특정 비율을 이탈하는 경우

- 하이브리드 배분: 설정된 주기를 따르되, 해당 주기에 자산이 특정 비율을 이탈하는 경우

이런식으로 배분하게 되면 불필요하게 자주 자산을 리밸런싱 하는 수고와 거래 비용이 줄어든다는 장점이 있다. 또한 특정 비율 아래에서 재배분을 하는 것이 크게 재조정의 의미가 없을 때 더욱 좋다.

고정비율 포트폴리오 보험 (CPPI)

포트폴리오 보험 전략에 의해 위험자산과 안전자산의 비율을 조절하는 방법이 있다. 보통 고위험의 주식과 같은 자산과 현금이나 채권과 같은 무위험 자산을 조합한다. 핵심은 위험자산의 고 변동성을 이용하여 수익을 추구하는 전략이다. 이 전략은 유지하고자 하는 최소 자산의 하한을 정해놓고, 자산의 평가금액이 해당 하한값을 깨지 않도록 비율을 조절한다. 예를 들어 10,000원이 있을 때 1,000원까지는 잃어도 된다고 정했다면, 9,000원이 하한이 되는 것이고 다 잃어도 되는 1,000원을 고 위험 자산에 투입해서 수익을 추구한다. 이때, 거래손실 리스크의 크기는 내 자산의 10%가 된다.

예시 1. 투입 후 자산의 증가

우선 자산을 투입한 후 가격이 상승한 경우를 알아보자. 내가 10,000원을 투입했을때 운이 좋아서 11,000원으로 가격이 오른 경우이다. 나의 거래손실 리스크는 자산의 10%이므로, 내가 추가로 이 자산에 투입해도 되는 금액은 11,000 * 0.1 = 1,100으로 늘어난다. (승수 미고려)

예시 2. 투입 후 자산의 감소

반대로 자산을 투입한 후 가격이 하락한 경우를 알아보자. 재가 10,000원을 투입했을때 자산이 하락해서 9,000원이 된 경우이다. 이 경우에도 나의 거래손실 리스크는 자산의 10%이므로, 내가 투입하고 있어야 하는 편입비를 적극적으로 조절할 수 있게 된다.

TQQQ를 이용한 CPPI 거래전략 적용

간단한 전략의 적용을 위해 TQQQ와 현금을 이용한 백테스트를 진행한다. 다음은 전략에 사용되는 용어에 대한 정의이다.

- NAV: 총 자산

- Floor: 지켜야 할 자산의 최대값

- Cushion: 총자산과 지켜야 할 자산의 차이

- 승수: 레버리지

- 예시: NAV가 100, Floor가 70이면 Cushion = 100-70 = 30이 됨. 만약 내 자산이 리밸런싱 기간 중 최대 하락이 25%로 예상된다면 승수는 4로 정할 수 있음. (이 예시에서 TQQQ가 하루에 -25% 하락하는 게 최대라고 생각하면 승수를 1/4=0.25인 4로 정한다.)

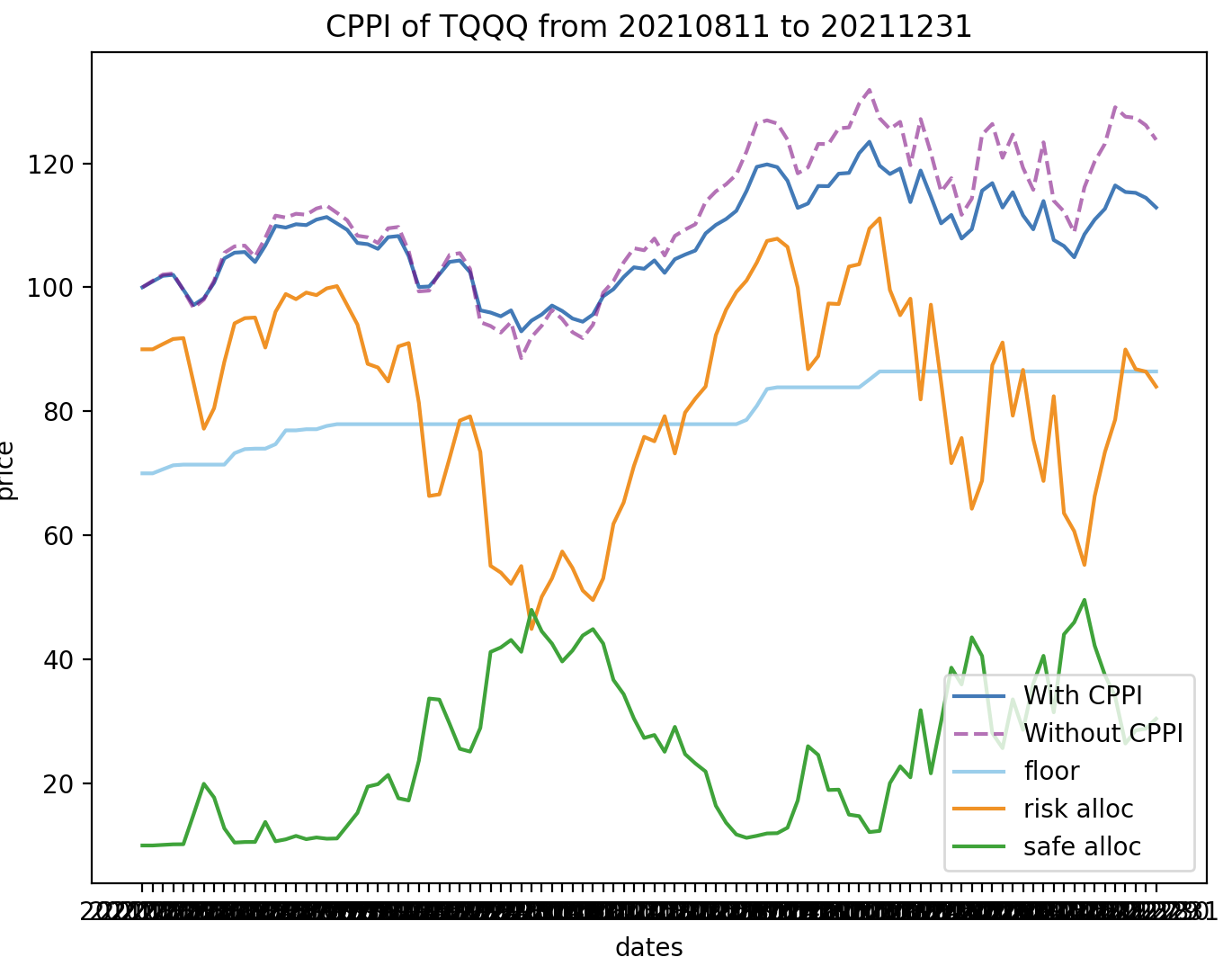

시뮬레이션 결과 1

위의 그림에서 파란색이 CPPI를 적용한 투자성과이다. 오렌지색은 TQQQ의 투입비중, 녹색은 현금 보유비중을 나타낸다. 약 횡보를 하면서 상승하는 장에서는 MDD를 살짝 낮춰주긴 하지만 결론적으로 존버가 유리하다.

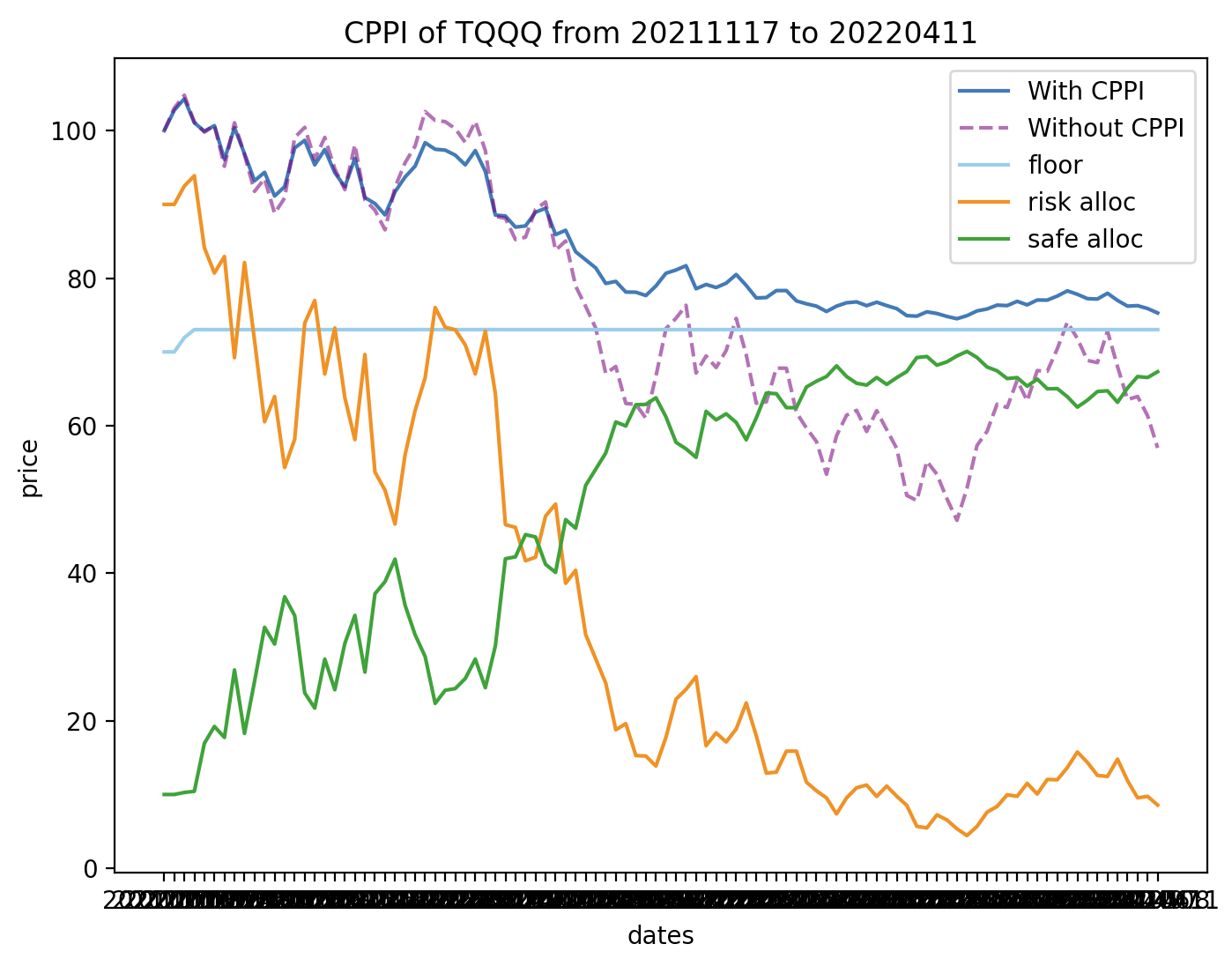

시뮬레이션 결과 2

다음으로 시장이 하락하는 기간인 2021년 11월 ~ 2022년 4월의 시나리오에 대한 분석결과를 살펴본다. 이 경우 CPPI를 적용하지 않으면 자산의 70%를 깨고 손실을 입는 반면 CPPI를 적용하면 TQQQ의 비중을 줄이고 현금 비중을 늘리면서 70% 수준에서 Floor를 지키면서 하락폭을 방어하는 것을 보여준다. 중반 이후에 현금을 들고, 적은 양의 TQQQ만으로 사고팔고를 반복하거나, 심리적 안정을 얻을 수 있을 것으로 보인다. 하지만 원웨이 하방에서는 그냥 천천히 잃는 거다.

마무리

우리는 시장이 상승할지 하락할지는 알 수 없으나, CPPI를 이용하여 자산과 현금 비중을 알려주는 지표로 사용하면서 대응하기에 좋을 것 같다. 해당 시뮬레이션은 매일 거래하는 조건이므로 거래비용과 슬리피지가 고려되지 않았다. 부정확하다는 뜻이다. 하지만 특정일의 포트폴리오 배분 비중을 알려주는 지표로 사용한다면 유용하게 사용할 수 있지 않을까? 생각해 본다. 벌 때는 조금 벌고 잃을 때는 그나마 천천히 잃는 전략이 무슨 의미란 말인가?